Triển vá»ng thị trÆ°á»ng công nghệ y tế Việt Nam đến năm 2026- Äược thúc đẩy bởi sá»± gia tăng thâm nháºp Internet và ứng dụng di Ä‘á»™ng cùng vá»›i tiến bá»™ công nghệ trong nÆ°á»›c

Region:Asia

Author(s):Aishwarya Kochhar, Anne Silvia

Product Code:KRVN1163

July 2023

130

About the Report

Báo cáo có tiêu Ä‘á» "Triển vá»ng thị trÆ°á»ng công nghệ y tế Việt Nam đến năm 2026- Äược thúc đẩy bởi sá»± gia tăng thâm nháºp Internet và ứng dụng di Ä‘á»™ng cùng vá»›i tiến bá»™ công nghệ trong nÆ°á»›c" cung cấp má»™t phân tÃch toà n diện vá» thị trÆ°á»ng Công nghệ Y tế tại Việt Nam. Báo cáo bao gồm tổng quan và nguồn gốc của ngà nh, quy mô thị trÆ°á»ng sản phẩm khôn ngoan; phân khúc thị trÆ°á»ng; phân tÃch vá» Nhà thuốc Ä‘iện tá», TÆ° vấn trá»±c tuyến, Giải pháp CNTT y tế; xu hÆ°á»›ng và diá»…n biến, những vấn Ä‘á» và thách thức và bối cảnh so sánh bao gồm cả kịch bản cạnh tranh; thị phần của các công ty lá»›n, so sánh chéo và cÆ¡ há»™i tại Việt Nam. Báo cáo kết luáºn vá»›i các dá»± báo thị trÆ°á»ng trong tÆ°Æ¡ng lai của từng phân khúc sản phẩm và các khuyến nghị của Nhà phân tÃch vá» các cÆ¡ há»™i đầu tÆ° trong tÆ°Æ¡ng lai để thúc đẩy thị trÆ°á»ng Công nghệ Y tế và Chiến lược khai thác các cÆ¡ há»™i.

Tổng quan thị trÆ°á»ng công nghệ y tế Việt Nam

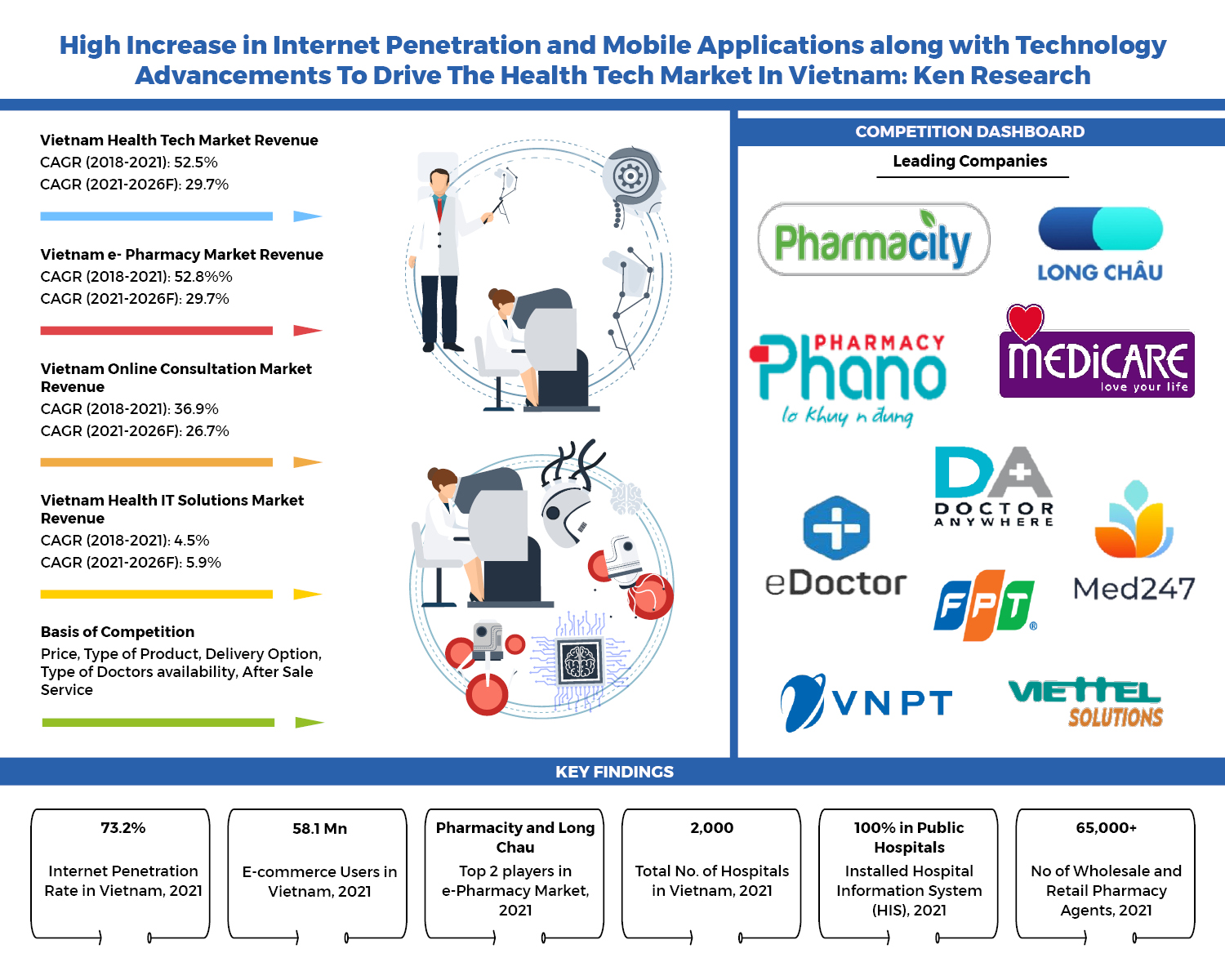

Thị trÆ°á»ng công nghệ y tế Việt Nam đã phát triển vá»›i tốc Ä‘á»™ tăng trưởng ngà y cà ng tăng trong giai Ä‘oạn 2018-2021, được há»— trợ bởi sá»± gia tăng dân số lão khoa trong nÆ°á»›c cùng vá»›i sá»± thâm nháºp internet và sá» dụng ná»n tảng Ä‘iện tá» ngà y cà ng tăng. Những cải tiến hÆ¡n nữa trong công nghệ chăm sóc sức khá»e tiên tiến sẽ tạo ra nhu cầu lá»›n hÆ¡n đối vá»›i các sản phẩm Công nghệ Y tế tại Việt Nam. Các yếu tố nhÆ° tá»· lệ mắc bệnh cao, chuyển từ thá»±c hà nh truyá»n thống sang kỹ thuáºt số, má»›i lạ vá» công nghệ, chi tiêu chăm sóc sức khá»e ngà y cà ng tăng và cải thiện chất lượng dịch vụ chăm sóc sức khá»e sẽ thúc đẩy thị trÆ°á»ng công nghệ y tế tại Việt Nam trong những năm tá»›i.

Tổng quan và phân khúc thị trÆ°á»ng nhà thuốc Ä‘iện tá» Việt Nam

COVID là động lá»±c lá»›n nhất cho tốc Ä‘á»™ tăng trưởng của thị trÆ°á»ng Nhà thuốc Ä‘iện tá» Việt Nam, dẫn đến sá»± thay đổi lá»›n từ ná»n tảng Mua hà ng truyá»n thống sang Ná»n tảng Nhà thuốc Ä‘iện tá». Do các đợt phong tá»a nghiêm ngặt trong COVID 19, má»i ngÆ°á»i thÃch mua các sản phẩm y tế trên ná»n tảng Ä‘iện tỠđể tránh tiếp xúc vá»›i vi-rút dẫn đến tăng doanh số bán hà ng của các Nhà thuốc Ä‘iện tá»

Cuá»™c thi được quan sát là không có tổ chức và phân mảnh vừa phải trong Dược phẩm Ä‘iện tá» vá»›i Pharmacity và Long Châu đóng góp thị phần tối Ä‘a. Các thông số cạnh tranh chÃnh bao gồm giá cả, mô hình kinh doanh, tùy chá»n giao hà ng, tÃnh sẵn có của thÆ°Æ¡ng hiệu và đối tác bán lẻ. Thị trÆ°á»ng chủ yếu bị chi phối bởi e-Pharmacy so vá»›i hai thị trÆ°á»ng còn lại.

Sá»± thay đổi của hoạt Ä‘á»™ng kinh doanh không có tổ chức sang những ngÆ°á»i chÆ¡i có tổ chức, những tiến bá»™ công nghệ nhanh chóng vá»›i việc tăng cÆ°á»ng sá» dụng internet và các ná»n tảng thÆ°Æ¡ng mại Ä‘iện tá», có khả năng Quy mô thị trÆ°á»ng nhà thuốc Ä‘iện tá» sẽ tăng trưởng vá»›i tốc Ä‘á»™ CAGR 29,5% từ năm 2021-2026F, mang lại lợi Ãch lá»›n cho không có ngÆ°á»i chÆ¡i và ngÆ°á»i tiêu dùng có tổ chức trong tình huống đôi bên cùng có lợi.

Theo Ä‘Æ¡n đặt hà ng: Thị trÆ°á»ng bị chi phối bởi thuốc OTC, đó là má»™t thá»±c tế phổ biến ở Việt Nam cho má»i ngÆ°á»i mua thuốc không kê Ä‘Æ¡n.

Theo ná»n tảng đặt hà ng: Thị trÆ°á»ng bị chinh phục bởi Trình duyệt web. Sá»± thâm nháºp internet ngà y cà ng tăng, tăng cÆ°á»ng áp dụng cÆ¡ sở hạ tầng LTE và tăng đăng ký trong phÆ°Æ¡ng tiện truyá»n thông xã há»™i là má»™t số yếu tố chÃnh thúc đẩy sá»± tăng trưởng của thị trÆ°á»ng.

Theo khu vá»±c: Thị trÆ°á»ng táºp trung ở khu vá»±c phÃa Nam vì hầu hết các hiệu thuốc bán lẻ và cá»a hà ng thuốc Ä‘á»u táºp trung ở khu vá»±c nà y.

Tổng quan và phân khúc tư vấn trực tuyến Việt Nam

Những ngÆ°á»i chÆ¡i TÆ° vấn trá»±c tuyến đã tham gia và o thị trÆ°á»ng chăm sóc sức khá»e vá»›i sá»± ra Ä‘á»i của đại dịch mang lại sá»± dá»… dà ng, thuáºn tiện và duy trì quản lý tốt hÆ¡n sức khá»e cá nhân. LÄ©nh vá»±c TÆ° vấn trá»±c tuyến đã phát triển mạnh mẽ trong hai năm qua, đặc biệt là ở thà nh thị do tiếp cáºn công nghệ tốt và tiến bá»™ cÆ¡ sở hạ tầng và đang dần khai thác các vùng nông thôn và vùng sâu vùng xa.

Cuá»™c thi được quan sát là không có tổ chức và phân mảnh vừa phải vá»›i những ngÆ°á»i chÆ¡i hà ng đầu eDoctor, Med247 và DoctorAnywhere đóng góp thị phần tối Ä‘a. Các thông số cạnh tranh chÃnh bao gồm phÃ, đăng ký, phÆ°Æ¡ng thức tÆ° vấn, hủy bá» và lên lịch lại và loại bác sÄ© và tình trạng sẵn có của há».

Vá»›i sá»± lan tá»a công nghệ và ná»n tảng Ä‘iện tá» nhanh chóng, Triển vá»ng Quy mô thị trÆ°á»ng tÆ° vấn trá»±c tuyến sẽ tăng trưởng vá»›i tốc Ä‘á»™ CAGR hai con số từ năm 2021-2026F. Tăng cÆ°á»ng đầu tÆ° từ chÃnh phủ để phát triển và củng cố cÆ¡ sở hạ tầng chăm sóc sức khá»e của đất nÆ°á»›c dá»± kiến sẽ tạo ra cÆ¡ há»™i sinh lợi cho sá»± phát triển của thị trÆ°á»ng y tế từ xa tại Việt Nam

Theo loại bác sÄ©: Thị trÆ°á»ng bị chi phối bởi Bác sÄ© Ä‘a khoa vì hầu hết má»i ngÆ°á»i thÃch đến bác sÄ© Ä‘a khoa trÆ°á»›c để chẩn Ä‘oán vấn Ä‘á» sức khá»e của há». Hầu hết những ngÆ°á»i chÆ¡i tÆ° vấn trá»±c tuyến Ä‘á»u duy trì phà tÆ° vấn, thÆ°á»ng là má»™t khoản phà tÆ°Æ¡ng tá»± cho cả bác sÄ© chuyên khoa và bác sÄ© Ä‘a khoa.

Theo loại hình chuyên môn: TÆ° vấn trá»±c tuyến cho trẻ em chiếm phần lá»›n tổng số cuá»™c tÆ° vấn trong năm 2021 vá»›i bệnh tay - miệng là bệnh được Ä‘iá»u trị nhiá»u nhất ở trẻ em Việt Nam.

Theo khu vá»±c: Thị trÆ°á»ng táºp trung ở khu vá»±c phÃa Bắc do sá»± phổ biến của hầu hết các bệnh phổ biến. Thà nh phố Hà Ná»™i có số ca nhiá»…m covid cao nhất được ghi nháºn buá»™c ngÆ°á»i dân phải sá» dụng dịch vụ tÆ° vấn trá»±c tuyến để tránh các bệnh viện quá tải.

Tổng quan thị trÆ°á»ng và phân khúc giải pháp CNTT y tế Việt Nam

Các giải pháp CNTT y tế tại Việt Nam đã tăng trưởng vá»›i tốc Ä‘á»™ CAGR 4,5% từ năm 2018 đến năm 2021 nhá» tÃch hợp hệ thống y tế kỹ thuáºt số trong bệnh viện để quản lý dá»… dà ng

Sá»± cạnh tranh trong lÄ©nh vá»±c Giải pháp CNTT sức khá»e được xác định táºp trung vừa phải vá»›i ba công ty lá»›n thống trị trên thị trÆ°á»ng là FPT, VNPT và Viettel Solutions. Các thông số cạnh tranh chÃnh bao gồm giá cả, loại sản phẩm, tùy chỉnh, dịch vụ sau bán hà ng, dá»… mở rá»™ng, tiến bá»™ công nghệ, cung cấp dịch vụ, v.v.

Vá»›i các quyết định và khuôn khổ pháp lý của chÃnh phủ táºp trung và o số hóa toà n bá»™ hệ thống chăm sóc sức khá»e, có khả năng thị trÆ°á»ng CNTT Y tế sẽ tăng trưởng vá»›i tốc Ä‘á»™ CAGR 5,9% từ năm 2022-2026F, các bệnh viện của đất nÆ°á»›c sẽ phát triển thông minh để nâng cao hiệu quả hoạt Ä‘á»™ng và kết quả y tế trong tÆ°Æ¡ng lai gần

Theo loại tùy chỉnh: Thị trÆ°á»ng bị chinh phục bởi các sản phẩm Tùy chỉnh do dá»… dà ng và thuáºn tiện phù hợp vá»›i ngÆ°á»i dùng cuối.

Theo loại sản phẩm: Thị trÆ°á»ng bị chi phối bởi HIS/LIS nÆ¡i 100% bệnh viện công láºp tại Việt Nam đã lắp đặt HIS/LIS

Theo khu vá»±c: Thị trÆ°á»ng táºp trung ở khu vá»±c phÃa Bắc vì nó thu hút các táºp Ä‘oà n quốc gia lá»›n tham gia và o thị trÆ°á»ng, là m cho nó trở thà nh má»™t trung tâm y tế chất lượng cao.

Các phân Ä‘oạn chÃnh được Ä‘á» cáºp trong báo cáo

Thị trÆ°á»ng nhà thuốc Ä‘iện tá»

Bởi Oder Split

Theo tách đơn hà ng

Thuốc OTC

Thuốc theo toa

Các sản phẩm phi dược phẩm và thiết bị y tế

Bởi ná»n tảng Oder

Ứng dụng di động

Trình duyệt

Theo khu vá»±c

Khu vá»±c phÃa Bắc

Khu vá»±c miá»n Trung

Khu vá»±c miá»n Nam

Thị trÆ°á»ng tÆ° vấn trá»±c tuyến

Theo loại bác sĩ

Bác sĩ đa khoa

Bác sĩ chuyên khoa

Theo loại chuyên ngà nh

Nhi khoa

Bác sĩ gia đình

Bác sĩ da liễu

Những ngÆ°á»i khác (bao gồm Chuyên gia tai mÅ©i há»ng, Bác sÄ© tim mạch, Bác sÄ© nhãn khoa, Bác sÄ© tâm thần và hÆ¡n thế nữa)

Theo khu vá»±c

Khu vá»±c phÃa Bắc

Khu vá»±c miá»n Trung

Khu vá»±c miá»n Nam

Thị trÆ°á»ng giải pháp CNTT y tế

Theo loại tùy chỉnh

Tùy chỉnh

Không tùy chỉnh

Theo loại sản phẩm

HIS/LIS

LIS Ä‘á»™c láºp

PMS

CMS

Theo khu vá»±c

Khu vá»±c phÃa Bắc

Khu vá»±c miá»n Trung

Khu vá»±c miá»n Nam

Äối tượng mục tiêu chÃnh

Ngà nh chăm sóc sức khá»e

Công nghiệp dược phẩm

Dược phẩm điện tỠCompanies

Các công ty tư vấn trực tuyến

Giải pháp CNTT y tế Companies

Bệnh viện &; Phòng khám

Cá»a hà ng thuốc bán lẻ

Khoảng thá»i gian được ghi lại trong báo cáo:

Giai Ä‘oạn lịch sá»: 2018-2021

Thá»i gian dá»± báo: 2021-2026F

Các công ty được bảo hiểm:

Dược phẩm

Long Châu

Medicare

Nhà thuốc Phano

Bác sÄ© Ä‘iện tá»

Med247

Bác sÄ© ở má»i nÆ¡i

FPT

VNPT

Giải pháp Viettel

Các chủ Ä‘á» chÃnh được Ä‘á» cáºp trong báo cáo

Tóm tắt thị trÆ°á»ng công nghệ y tế tại Việt Nam

Tổng quan vỠViệt Nam và ngà nh y tế

Tổng quan thị trÆ°á»ng công nghệ y tế Việt Nam

Những thách thức lá»›n trong thị trÆ°á»ng công nghệ y tế

Phân tÃch toà n diện vá» thị trÆ°á»ng dược phẩm Ä‘iện tá», tÆ° vấn trá»±c tuyến và giải pháp CNTT y tế (Quy mô thị trÆ°á»ng, 2018-2026F; Thị phần; Xu hÆ°á»›ng tÆ°Æ¡ng lai)

Các quy định chÃnh cho thị trÆ°á»ng dược phẩm Ä‘iện tá», tÆ° vấn trá»±c tuyến và giải pháp CNTT y tế tại Việt Nam

Các công nghệ má»›i nổi trong thị trÆ°á»ng công nghệ y tế

Äiểm mạnh và điểm yếu của các công ty công nghệ y tế lá»›n tại Việt Nam

Bối cảnh cạnh tranh trong thị trÆ°á»ng dược phẩm Ä‘iện tá», tÆ° vấn trá»±c tuyến và giải pháp CNTT y tế

CÆ¡ há»™i má»›i nổi trong thị trÆ°á»ng công nghệ y tế tại Việt Nam

Khuyến nghị của nhà phân tÃch

Products

Các phân Ä‘oạn chÃnh được Ä‘á» cáºp trong báo cáo

Thị trÆ°á»ng nhà thuốc Ä‘iện tá»

Bởi Oder Split

Theo tách đơn hà ng

Thuốc OTC

Thuốc theo toa

Các sản phẩm phi dược phẩm và thiết bị y tế

Bởi ná»n tảng Oder

Ứng dụng di động

Trình duyệt

Theo khu vá»±c

Khu vá»±c phÃa Bắc

Khu vá»±c miá»n Trung

Khu vá»±c miá»n Nam

Thị trÆ°á»ng tÆ° vấn trá»±c tuyến

Theo loại bác sĩ

Bác sĩ đa khoa

Bác sĩ chuyên khoa

Theo loại chuyên ngà nh

Nhi khoa

Bác sĩ gia đình

Bác sĩ da liễu

Những ngÆ°á»i khác (bao gồm Chuyên gia tai mÅ©i há»ng, Bác sÄ© tim mạch, Bác sÄ© nhãn khoa, Bác sÄ© tâm thần và hÆ¡n thế nữa)

Theo khu vá»±c

Khu vá»±c phÃa Bắc

Khu vá»±c miá»n Trung

Khu vá»±c miá»n Nam

Thị trÆ°á»ng giải pháp CNTT y tế

Theo loại tùy chỉnh

Tùy chỉnh

Không tùy chỉnh

Theo loại sản phẩm

HIS/LIS

LIS Ä‘á»™c láºp

PMS

CMS

Theo khu vá»±c

Khu vá»±c phÃa Bắc

Khu vá»±c miá»n Trung

Khu vá»±c miá»n Nam

Äối tượng mục tiêu chÃnh

Ngà nh chăm sóc sức khá»e

Công nghiệp dược phẩm

Dược phẩm điện tỠCompanies

Các công ty tư vấn trực tuyến

Giải pháp CNTT y tế Companies

Bệnh viện &; Phòng khám

Cá»a hà ng thuốc bán lẻ

Khoảng thá»i gian được ghi lại trong báo cáo:

Giai Ä‘oạn lịch sá»: 2018-2021

Thá»i gian dá»± báo: 2021-2026F

Companies

Các công ty được bảo hiểm:

Dược phẩm

Long Châu

Medicare

Nhà thuốc Phano

Bác sÄ© Ä‘iện tá»

Med247

Bác sÄ© ở má»i nÆ¡i

FPT

VNPT

Giải pháp Viettel

Table of Contents

1. Tổng quan vỠViệt Nam

1.1 Tổng quan quốc gia Việt Nam (nhân khẩu há»c quốc gia, cÆ¡ cấu kinh tế, GDP, kịch bản thÆ°Æ¡ng mại)

1.2 Nhân khẩu há»c Việt Nam (Thống kê dân số Việt Nam)

1.3 Hạ tầng viễn thông tại Việt Nam (Hạ tầng Internet và băng thông rộng, xu hướng sỠdụng internet)

2. Tổng quan vỠngà nh y tế Việt Nam

2.1. Tổng quan vá» chăm sóc sức khá»e (CÆ¡ cấu y tế, không có bệnh viện, không có Bác sÄ© và giÆ°á»ng bệnh theo khu vá»±c, 2021, Thống kê bệnh táºt và bảo hiểm y tế)

2.2. Thị trÆ°á»ng số (các Ä‘á»™ng lá»±c và nhân tố chÃnh trong thị trÆ°á»ng y tế số, thanh toán kỹ thuáºt số, các quy định của chÃnh phủ vá» thị trÆ°á»ng số)

3. Phân tÃch thị trÆ°á»ng công nghệ y tế Việt Nam

3.1 Hệ sinh thái ngà nh (phÃa cung và phÃa cầu)

3.2 Phân tÃch ngà nh (phân tÃch SWOT, mô hình hoạt Ä‘á»™ng, quy định của chÃnh phủ)

4. Thị trÆ°á»ng Dược phẩm Ä‘iện tá» Việt Nam

4.1. Tóm tắt Ä‘iá»u hà nh (Kịch bản hiện tại, các thông số chÃnh)

4.2. Tổng quan và Genesis (Tổng quan vỠchu kỳ kinh doanh)

4.3. Quy mô thị trÆ°á»ng cho Nhà thuốc Ä‘iện tá» tại Việt Nam (GTV, doanh số bán hà ng)

4.4. Phân khúc thị trÆ°á»ng cho các sản phẩm dược phẩm Ä‘iện tá» (Theo tách Ä‘Æ¡n hà ng, Theo ná»n tảng đặt hà ng, Theo khu vá»±c)

4.5. So sánh chéo giữa các công ty lá»›n (Äiểm mạnh và Äiểm yếu)

4.6. So sánh sản phẩm (Mô hình kinh doanh, USP, loại sản phẩm)

4.7. Dá»± báo tÆ°Æ¡ng lai (Quy mô thị trÆ°á»ng và phân khúc sản phẩm trong tÆ°Æ¡ng lai)

4.8. Xu hướng mới nổi và công nghệ tương lai

5. Thị trÆ°á»ng tÆ° vấn trá»±c tuyến Việt Nam

5.1. Tóm tắt Ä‘iá»u hà nh (Kịch bản hiện tại, các thông số chÃnh)

5.2. Tổng quan và Genesis (Tổng quan vỠchu kỳ kinh doanh)

5.3. Quy mô thị trÆ°á»ng tÆ° vấn trá»±c tuyến tại Việt Nam (GTV, không có tÆ° vấn)

5.4. Phân khúc thị trÆ°á»ng cho các sản phẩm chụp nhÅ© ảnh (Theo loại bác sÄ©, Theo loại chuyên môn, Theo khu vá»±c)

5.5. So sánh chéo giữa các công ty lá»›n (Äiểm mạnh và Äiểm yếu)

5.6. So sánh sản phẩm (Mô hình kinh doanh, USP, loại sản phẩm)

5.7. Dá»± báo tÆ°Æ¡ng lai (Quy mô thị trÆ°á»ng tÆ°Æ¡ng lai và phân tÃch sản phẩm S)

5.8. Xu hướng mới nổi và công nghệ tương lai

6. Thị trÆ°á»ng giải pháp CNTT y tế Việt Nam

6.1. Tóm tắt Ä‘iá»u hà nh (Kịch bản hiện tại, các thông số chÃnh)

6.2. Tổng quan và Genesis (Tổng quan vỠchu kỳ kinh doanh)

6.3. Quy mô thị trÆ°á»ng cho các giải pháp CNTT y tế tại Việt Nam (GTV)

6.4. Phân khúc thị trÆ°á»ng cho CNTT y tế (Theo loại tùy chỉnh, Theo loại sản phẩm, Theo khu vá»±c)

6.5. So sánh chéo giữa các thÆ°Æ¡ng hiệu lá»›n (Äiểm mạnh và Äiểm yếu)

6.6. So sánh sản phẩm (Mô hình kinh doanh, USP, loại sản phẩm)

6.7. Dá»± báo tÆ°Æ¡ng lai (Quy mô thị trÆ°á»ng và phân khúc sản phẩm trong tÆ°Æ¡ng lai)

6.8. Xu hướng mới nổi và công nghệ tương lai

7. Tác động của COVID-19

7.1. Tác Ä‘á»™ng của Covid-19 đến thị trÆ°á»ng công nghệ y tế tại Việt Nam

8. Cơ hội kinh doanh mới nổi

8.1. CÆ¡ há»™i má»›i nổi và con Ä‘Æ°á»ng phÃa trÆ°á»›c

8.2. Tầm nhìn phát triển y tế số sắp tá»›i của chÃnh phủ

9. Khuyến nghị

9.1. CÆ¡ há»™i đầu tÆ° trong tÆ°Æ¡ng lai để thúc đẩy thị trÆ°á»ng công nghệ y tế Việt Nam

9.2. Chiến lược khai thác cơ hội

10. Phụ lục

10.1 Phương pháp nghiên cứu

11. Disclaimer

12. Liên hệ với chúng tôi

Why Buy From Us?

Framework")

What makes us stand out is that our consultants follows Robust, Refine and Result (RRR) methodology. i.e. Robust for clear definitions, approaches and sanity checking, Refine for differentiating respondents facts and opinions and Result for presenting data with story

We have set a benchmark in the industry by offering our clients with syndicated and customized market research reports featuring coverage of entire market as well as meticulous research and analyst insights.

While we don't replace traditional research, we flip the method upside down. Our dual approach of Top Bottom & Bottom Top ensures quality deliverable by not just verifying company fundamentals but also looking at the sector and macroeconomic factors.

With one step in the future, our research team constantly tries to show you the bigger picture. We help with some of the tough questions you may encounter along the way: How is the industry positioned? Best marketing channel? KPI's of competitors? By aligning every element, we help maximize success.

Our report gives you instant access to the answers and sources that other companies might choose to hide. We elaborate each steps of research methodology we have used and showcase you the sample size to earn your trust.

If you need any support, we are here! We pride ourselves on universe strength, data quality, and quick, friendly, and professional service.